Consultoras y organismos coinciden en la caída de una economía que el Gobierno celebra y que la sociedad aún aguanta. El swap no se pagará: refinanciar o nada.

Por Marcelo Falak

La depresión y la economía

Como ocurre con otros conceptos económicos, la depresión no tiene una definición excluyente. En general hay consenso en calificar de ese modo un desplome del 10% del PBI, que es lo que ocurrió en marzo, o un proceso recesivo que, aunque sea menos severo, se prolongue a través de los años, como ocurrió tras el crash de 1929. El primer criterio ya se cumple; lo que sigue es preguntarse cuál es el fondo del abismo.

De medias verdades y pronósticos

Cuando el ya electo Javier Milei comentaba, antes de su asunción, que el país viviría una etapa de estanflación, desPertar, el newsletter de Letra P, traducía la idea en la inminencia de «una verdadera era de hielo de la que nadie saldrá indemne».

Asimismo, aclaraba que, «si la estanflación es estancamiento productivo con inflación, el uso de esa palabra por parte del Milei es una mentira piadosa: no habrá estancamiento, sino recesión muy dura y no habrá simplemente inflación alta, sino una muy alta».

Finalmente, siempre antes del 10D, este medio arriesgó que «el eslogan ‘no hay plata’ que ya se busca imponer se traducirá en algo bastante más violento que la ‘estanflación’ de la que habló el electo: lo que habrá será una verdadera depresión con precios muy al alza».

Bueno, en eso anda el país. Ahora, ¿qué viene?

Recuerdos del futuro

En el 2020 del Gran Confinamiento, la economía se contrajo 9,9%; hubo allí una depresión que, como respondió a medidas sanitarias que obligaron a paralizar la actividad, resultó leve y se revirtió en gran medida en 2021.

En 2002, tras el colapso de la convertibilidad, el derrumbe fue de 10,9%, otra depresión. Esta también resultó breve porque, eliminado el corsé del «uno a uno», el rebote se vio alimentado por una recuperación de los precios de las materias primas de exportación. A favor del presente: nada presagia una cadena de insolvencias, sobre todo financieras, como las de aquella coyuntura.

¿Entonces será corto otra vez el paseo por el infierno de los brazos caídos?

La euforia de Javier Milei

La sanción en Diputados del proyecto de ley ómnibus XS llevó al Presidente a un estado de éxtasis, al punto que confesó por primera vez que piensa en su reelección. Además, auguró una elección de mitad de mandato arrasadora a favor de La Libertad Avanza (LLA) porque entiende que»ya se está viendo un rebote» de la economía y que los salarios –tras una castigo del 19% en el primer trimestre– le empiezan a ganar a una inflación que supone en proceso de derrumbe. Será que no se ve el chichón del suelo…

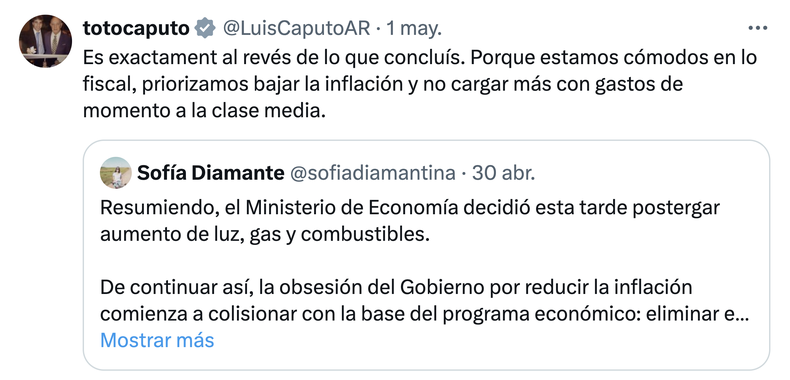

El IPC de abril será de un dígito –¿ocho y pico?–, lo que marcará una mejoría más acelerada que la prevista meses atrás por los analistas, pero que sigue suponiendo un nivel intolerablemente elevado. Para que el de mayo sea parecido, Toto Caputo ordenó al Cartel de las Prepagas pisar un poquito el freno y freezó –al menos por este mes– un ajuste del impuesto a los combustibles y la nueva fase de los tarifazos en luz y gas. Por más que José Luis Espert innove en la teoría económica y diga lo contrario, en el marco de una era de hielo como la medida por OJF no sorprende que el IPC caiga con velocidad.

Más allá de Milei, ¿qué esperan los especialistas? De izquierda a derecha, los pronósticos no son alentadores.

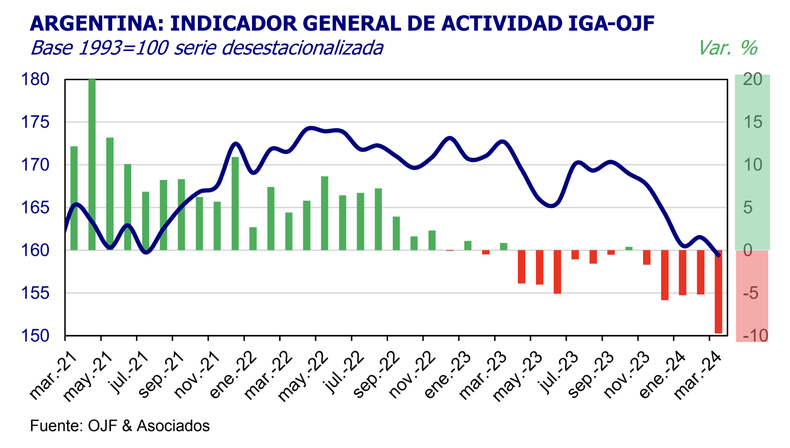

Como señaló en su momento Letra P, ninguno de los componentes de la actividad –ni el consumo, que en Argentina da cuenta de dos tercios del PBI, ni la inversión que cae el 22% ni el gasto público ni las exportaciones– justificarían la recuperación en forma de V que promete el jefe de Estado. Es por eso que, ya que de formas y gráficos se trata, habló entonces de una especie de raíz cuadrada invertida, según la cual al desplome le seguiría un rebote modesto y luego una meseta incierta.

Cepo: no se puede vivir con él ni sin él

Tal vez ocupado por los preparativos de su viaje a Los Ángeles, donde participará en el Foro del Instituto Milken –una reunión de empresarios e inversores organizada por Michael Milken, otrora rey de los «bonos basura», condenado en 1990 a diez años de cárcel y al pago de 600 millones de dólares por fraude, manipulación de precios y evasión, e indultado en 2020 por Donald Trump–, el mandatario no estuvo este jueves activo en las redes sociales. De haberlo estado, sabríamos qué opina del pronóstico lúgubre que le dedicó una nota de opinión en The Wall Street Journal.

De acuerdo con un artículo de la periodista Mary Anastasia O’Grady, la mileinomía es insostenible en su ajuste fiscal con motosierra y licuadora, la incertidumbre frena las inversiones y la emisión de un billete de 20.000 pesos con la imagen de Juan Bautista Alberdi merecería que el –verdadero, no el trucho– prócer del liberalismo lo demandara por difamación. Entre esas críticas, mencionó lo que entiende como el gran talón de Aquiles del programa: la persistencia del cepo cambiario y la demora en la dolarización.

Una a favor de Milei y Caputo: salir del cepo no es tan fácil como supone O’Grady porque, como diría el –esta vez– injustamente cuestionado Carlos Melconian «no hay fideos ni tuco».

La recomposición de reservas del Banco Central es dificultosa aun en temporada alta de la soja y hay por delante compromisos de pago mayores que los que el Tesoro y el Banco Central pueden asumir. En el primer caso, por ejemplo, una deuda por 2.200 millones de dólares con Cammesa, la empresa mayorista del sector eléctrico; en el segundo, una con importadores que sumó 7.500 millones de dólares entre enero y marzo, a lo que se suman 4.900 millones del swap chino que deberían devolverse a partir del fin del mes que viene.

Sobre esto último, hay hermetismo en torno a las negociaciones que llevaron adelante el presidente del Banco Central, Santiago Bausili, y el secretario de Finanzas, Pablo Quirno, con el titular del Banco del Pueblo de China, Pan Gongsheng. Los trascendidos hablan de un fracaso, pero con acuerdo o sin él, este medio averiguó que ese compromiso no se pagará y que refinanciar es el único verbo que puede conjugar el Gobierno. Es de esperar que sea por las buenas –no lo parece por ahora– porque lo contrario sería un enorme problema financiero y hasta comercial. Un problema que está por estallarle al Gobierno.

Sin inflación ni cepo no habría licuación de los pasivos del Central, uno de los pilares de la actual política económica. Esa combinación le permitió a la autoridad monetaria bajar por quinta vez consecutiva la tasa de referencia –ahora al 50%–, llevando a su vez a terreno cada vez más negativo la remuneración de los plazos fijos tradicionales, estrategia ruinosa para los ahorristas si se la mide en moneda nacional, pero que cobra cierto sentido si se miden esos rendimientos en dólares planchados ex profeso.

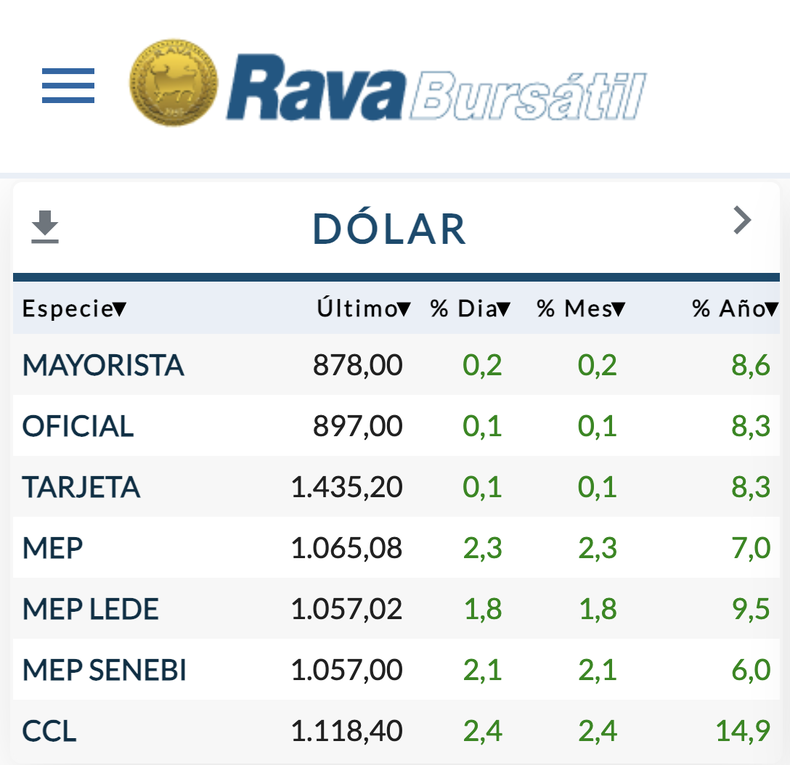

La sábana es corta: el anuncio hizo que los tipos de cambio paralelos saltaran el jueves más del 2%.

La incertidumbre sobre el futuro del billete verde complica la liquidación de exportaciones, pero Caputo sostiene que no habrá devaluación –ni inflación de segunda ronda–, y que su vieja y querida bicicleta –el carry trade– goza de buena salud.

¡Basta de pálidas!

Tampoco la Organización para la Cooperación y el Desarrollo Económicos (OCDE) comparte el entusiasmo oficial. Según el club de países ricos al que Milei quiere afiliar a la Argentina, la economía caerá 3,3% en todo el año, una «mejora» respecto del presente que en buena medida se explicaría en la baja base de comparación del segundo semestre de sequía de 2023. Eso es aún peor que el -2,8% proyectado en su momento por el Fondo Monetario Internacional (FMI).

¿Y 2025? Arriba 2,7% para la OCDE, algo modesto y para lo que falta una vida de tiempo y acontecimientos.

Localmente, la consultora LCG espera un retroceso del 4%, y Analytica señala en su último informe que «todavía no hemos visto lo peor de la crisis. Contrariamente a la expectativa oficial, aún no se observa una ‘V’ ni en el producto ni en el consumo, debido esencialmente a la dinámica de los salarios».

El mundo pyme se revuelve y, con una caída de 11,9% de su actividad en marzo, ruega por algún refugio.

Por si eso fuera poco, la segunda fase de la mileinomía, que comenzaría ni bien el Senado –por ahora una hipótesis– sancione la ley Bases, implicaría hasta 100.000 cesantías en el Estado, un empinamiento de la desocupación, una nueva caída de la demanda agregada y otro palazo para el consumo, variable que, se supone, debería impulsar un eventual rebote.

Una relativa buena noticia es que la recaudación de los impuestos que se vinculan con la actividad –el IVA, básicamente– cayeron menos en el margen en abril, lo que indicaría que el Coyote ya llegó al suelo. Cuándo podrá empezar a remontar la cuesta es un tema más complejo.

Pese a todo, será que Milei todavía despierta confianza en quienes lo votaron: según una encuesta de Synopsis recogida por Clarín, el porcentaje de los argentinos optimistas sobre la economía del próximo año se mantiene por encima del 50%.