El gobierno busca sostener el esquema cambiario hasta las elecciones. Mientras el equipo económico sigue apostando a la ayuda financiera de Estados Unidos, el Tesoro argentino apenas pudo quedarse con el 35% de la oferta extraordinaria de divisas por las «retenciones cero».

Sin ir muy lejos en el tiempo, hace solo 15 días el tipo de cambio superaba los $1.400 y el riesgo país había roto la barrera de los 1.100 puntos básicos. Fue el momento en que la rebaja fugaz de retenciones, la foto con Donald Trump y el primer tweet del Secretario del Tesoro, Scott Bessent, lograron torcer abruptamente las expectativas. El dólar cayó al terreno de los $1.340, se recuperaron los bonos argentinos y el riesgo país volvió a la zona de los 900 puntos básicos. La euforia duró tres días.

Al cierre de esa misma semana, el Banco Central repuso la restricción cruzada en el mercado cambiario, y apenas siete días después de la foto de Javier Milei con el presidente de los Estados Unidos, las pantallas mostraban nuevamente dólar a $1.450 (a solo 2,4% de la banda superior de flotación ubicada desde octubre en $1.486) y riesgo país por encima de los 1.200 puntos básicos (lo que aleja cualquier posibilidad de regreso cercano a los mercados de deuda voluntaria).

Colgados de un tweet

El estado de emergencia financiera en que se encuentra envuelto el programa económico quedó en evidencia como nunca en la mañana del jueves 2 de octubre.

Con el dólar nuevamente al alza y pantallas que mostraban a los principales activos argentos en rojo, Scott Bessent volvió a referir a la Argentina en un tweet publicado cerca de las 8 de la mañana argentina. La intención era clara: repetir la dinámica de la semana anterior en la que un posteo de quien conduce la economía de la Administración Trump, alcanzó para torcer las expectativas.

“Ayer tuve una llamada muy positiva con el Ministro Luis Caputo de Argentina”, relató Bessent. “En los próximos días espero que el equipo del Ministro Caputo venga a DC para avanzar significativamente en nuestras discusiones en persona sobre las opciones para brindar apoyo financiero” agregó, y finalizó el posteo con la misma frase que la semana anterior: “El Tesoro de los Estados Unidos está totalmente preparado para hacer lo que sea necesario y continuaremos observando de cerca los acontecimientos”.

La estrategia pareció funcionar. De inmediato, los bonos soberanos argentinos cambiaron de tendencia y comenzaron a mostrar subas.

Pero la euforia que la semana anterior había durado 72 horas se esfumó esta vez en minutos. Fue cuando el propio Bessent brindó una entrevista en vivo desde Washington para la cadena CNBC y al ser indagado sobre la ayuda financiera a la Argentina dijo “Solo estamos dando un swap de monedas. Nosotros no estamos poniendo dinero en Argentina”.

Con la misma velocidad con que los bonos argentinos habían reaccionado al alza tras el tweet matutino de Bessent, retomaron la senda a la baja que arrastraban desde las jornadas previas.

La secuencia es más que descriptiva. El mercado no está evaluando los fundamentos macro, a los que ya tiene sentenciados hace semanas. Tampoco está pendiente del resultado de las elecciones. Quienes toman decisiones están mirando quién es capaz de proveer financiamiento para que el esquema monetario y cambiario actual sobreviva al menos hasta las elecciones.

En otras palabras, el mercado sabe que los fundamentals que trajeron el programa económico hasta hoy, están agotados y deberán cambiar inexorablemente más allá del resultado que obtenga el gobierno en octubre.

Quien lo puso en palabras esta semana fue nada menos que el ex ministro de economía Domingo Cavallo. “De aquí al momento de la elección entiendo que el gobierno no está en condiciones de identificar y explicar con sinceridad y acierto la causa principal de la crisis que se está viviendo y que seguirá apelando a culpar a la herencia recibida y al riesgo ‘KUKA’”, afirmó.

El mercado no está evaluando los fundamentos macro ni el resultado de las elecciones. Quienes toman decisiones están mirando quién es capaz de proveer financiamiento para que el esquema monetario y cambiario actual sobreviva al menos hasta octubre.

En su extenso escrito, Cavallo sugiere que hubo mala praxis monetaria y cambiaria, anticipa que el esquema de bandas de flotación está agotado, hace énfasis en la necesidad de acumular reservas y pide por el regreso de la convertibilidad.

Las palabras de Cavallo se suman a las de otros tantos macroeconomistas que, desde la flexibilización parcial del cepo cambiario en el mes de abril, señalan una inconsistencia que es la que hoy pone en jaque todo el andamiaje macro que la gestión Milei construyó en la primera mitad del mandato: el gobierno decidió explícitamente no acumular reservas.

Las reservas son el dato más relevante para quien tiene en sus manos un activo soberano argentino y espera cobrar al vencimiento. Si esas reservas “son prestadas” y tras cartón se utilizan para sostener artificialmente la cotización del dólar, los bonistas se ven tentados a sacarse de encima los activos argentinos. Si muchos bonistas optan por ese camino al mismo tiempo, el precio de los bonos se desploma, y si se desploma el precio de los bonos, sube el riesgo país.

Hay una inconsistencia que es la que hoy pone en jaque todo el andamiaje macro que la gestión Milei construyó en la primera mitad del mandato: el gobierno decidió explícitamente no acumular reservas.

En el fondo, existe una alta correlación entre la capacidad de un país para acumular reservas y el riesgo país subyacente. La consultora Empiria, que dirige el último ministro de economía de la gestión Macri, Hernán Lacunza, indagó en esta correspondencia causal.

El estudio establece la relación entre reservas netas en porcentaje del Producto Bruto Interno (PBI) y el ratio de riesgo país. Allí se aprecia con claridad como aquellos países que tienen un mayor ratio Reservas/PBI ostentan también un menor riesgo país.

Argentina se encuentra hoy, exactamente en las antípodas de esa ecuación. Y esa situación es en gran parte producto de la decisión del gobierno de no acumular reservas ni bien se logró el acuerdo con el Fondo Monetario en abril, cuando el tipo de cambio parecía más propenso a tocar la banda inferior de flotación, que a tomar impulso al alza.

Con la calculadora en la mano

A contra reloj y con la premisa de encontrar los dólares necesarios para sostener el esquema de flotación cambiaria entre bandas, el gobierno acudió a un instrumento de emergencia con altísimo costo fiscal y enorme impacto político negativo: eliminar las retenciones a la exportación de granos de forma temporal.

La medida benefició con exclusividad a las cerealeras, que embolsaron un bono fiscal de unos US$ 1.200 millones (equivalente a 0,25% del PBI) a cambio de adelantar la liquidación de exportaciones por US$ 7.100 millones. Quedaron afuera los productores, que vendieron los granos a las cerealeras descontando las retenciones del precio que recibieron por cada tonelada.

Pero pese a las críticas por el costo de oportunidad fiscal (“sí hay plata” para bajar retenciones, “no hay plata” para financiar las leyes confirmadas por el Congreso tras los vetos del presidente Milei) y pese al malestar del campo, el efecto inicial de la decisión parecía dar la razón a Caputo y su equipo: la cotización del dólar comenzaba a bajar en los días inmediatamente posteriores al anuncio, y el gobierno parecía enderezar la nave cambiaria rumbo al 26 de octubre.

Luego de otorgar un enorme beneficio fiscal a un pequeño grupo de empresas, el gobierno logró quedarse apenas con el 35% de la oferta extra de divisas.

No obstante, la dinámica del mercado cambiario en los días subsiguientes volvió a revelar la fragilidad del esquema, y la manifiesta dificultad del gobierno para lograr en medio de la crisis de incertidumbre lo que se negó a hacer cuando todo era calma: acumular divisas.

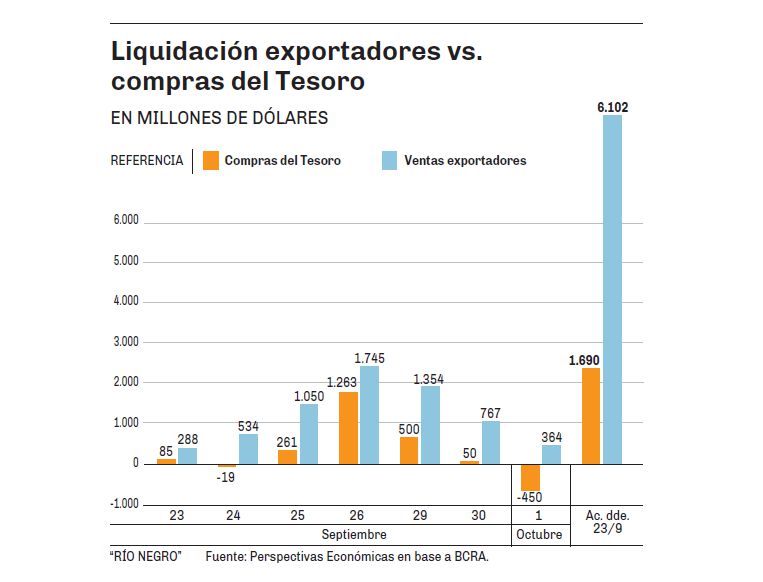

En efecto, durante las siete ruedas que siguieron al anuncio de “retenciones cero” las exportadoras liquidaron un total de US$ 6.102 millones. Además, según los datos de CIARA (Cámara de la Industria Aceitera de la República Argentina) y CEC (Centro Exportador de Cereales), el mes de septiembre finalizó con liquidación de exportaciones por US$ 7.107 millones, lo que representa un incremento del 187% respecto al mismo mes de 2024 y del 291% con relación a agosto de 2025.

En medio de ese tsunami de dólares que apareció de repente en un puñado de días para aprovechar la ventana fiscal, el Tesoro argentino logró hacerse apenas con US$ 2.140 millones (vale recordar que, en el esquema actual de bandas, el Banco Central solo puede comprar divisas si el tipo de cambio cae por debajo de la banda inferior y debe vender si supera la banda superior).

Es decir que luego de otorgar un enorme beneficio fiscal a un grupo de empresas nacionales y extranjeras, y de comprarse un enorme conflicto político con uno de los sectores más afines al ideario oficial (el campo), el gobierno logró quedarse apenas con el 35% de la oferta extraordinaria de divisas.

No solo ello, sino que, en el primer día hábil de octubre, necesitó comenzar a deshacerse de los dólares que había logrado reunir, y vendió US$ 450 millones en una sola rueda para evitar que el tipo de cambio oficial siga subiendo rumbo a la banda superior.

Las estimaciones señalan que los depósitos en dólares del Tesoro argentino oscilan en torno a los US$ 1.600 millones. Ese es el poder de fuego que le queda al gobierno para, calculadora en mano, sostener el esquema cambiario al menos hasta finalizada la compulsa electoral.

Por Diego Penizzotto

![]()